发布日期:2026-03-07 10:28点击次数:

华明装备是一家典型的“小而好意思”公司,除了历史留传的传统业务数控机床除外,主要就作念分接开关这一个东西,何况一作念等于30多年,一直作念到了天下第一,寰球第二的地位。

分接开关是变压器的中枢零件,合座阛阓范畴其实不是很大,当作总共龙头,一年的营收也才二十多亿,名副其实的小而好意思。

华明装备的龙头地位终点真材实料,国内莫得任何像样的敌手,险些被他一家把持。

其他电力开发企业,比如特变电工、中国西电、念念源电气、平高电气、许继电气等等,他们的业务齐有交叉的部分,时刻齐有被竞争敌手抢营业的可能,华明装备就不存在这个问题,算是电力开刊行业的一朵“仙葩”。

也恰是这个原因,让华明装备的盈利智力终点强。

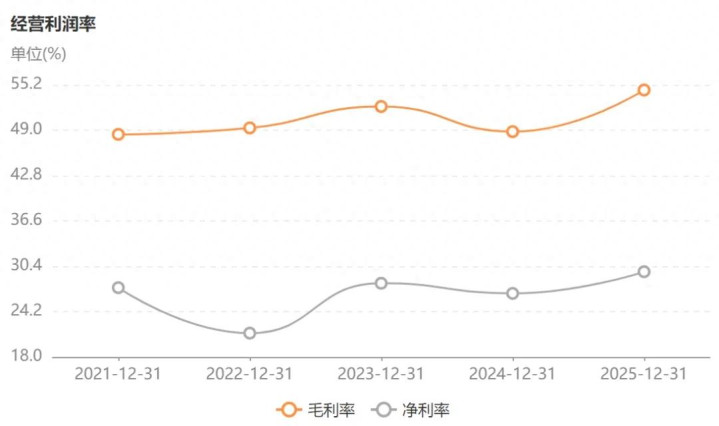

高达55%的毛利率和30%的净利率,这是扫数电力开发企业珍摄的。

有东说念主无意会有疑问,既然分接开关这个东西这样获利,为什么那么多电力开发巨头,没一家下场作念这个?

主要原因其实不是时期问题,诚然华明装备积贮了三十多年的时期,确定是很猛烈的,但更蹙迫的是分接开关这东西属于定制居品,它不是标品。

华明装备的计算花样是以销定产,也等于客户有需求,提议定制轨范,华明装备再按需定制坐褥,因为唯有35kV及以上的变压器才需要用到分接开关。

变压器这个行业,本人就也算是定制行业,电压品级越高的变压器,定制比例越大,高压变压器当今依然主若是手工坐褥,唯有中微型变压器才是轨范工业居品。

既然居品特质是定制,那这些开发巨头诚然莫得必要我方切身下场作念这个,性价比太低了,率先要赶上华明几十年的时期积贮就拦阻易,其次我方每年也用不了若干分接开关,有一家公司经心奋发为我方行状,真我方动手,老本确定更高,可能也省不了若干钱,毕竟居品价值摆在那。

是以分接开关属于典型的大公司看不上,小公司作念不了的一个范畴。

平素情况下,定制居品的利润空间齐比拟大,然则也有例外,比如变压器就不是,非论是多高端的变压器,利润齐终点少,主若是为电网作念孝敬。

分接开关不属于例外,是以华明装备的毛利率和净利率齐那么高,另外定制居品需要先接订单,再加上业务节略,是以统计财务信息要节略好多,华明装备昨天就发布了2025年的年报。

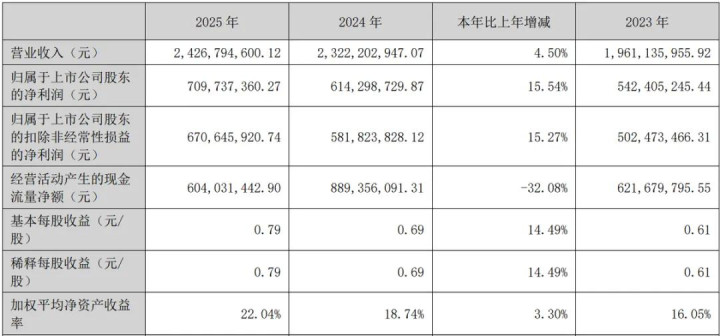

旧年营收24亿,同比增长4.5%,归母净利润7亿,同比增长15.5%,这份收获确定不算亮眼。

华明装备是A股第7家发布年报的公司,算瑕瑜常积极,可能等于因为财报太节略了,没必要拖着,也曾作念好了,就干脆发了算了。

华明惩办层的作风我是很可爱的,我最可爱看他的机构调研问答,我认为是为数未几坦率且很少说官话套话的公司。

前段时辰电力开刊行业很火,华明装备和念念源电气很受外资的接待,公司也有两场投资者关系活动,我合计只消看了活动记载,就能够对公司了解得差未几。

我保存了对话实质,亚博app好多东说念主对华明装备国外的发达和计算感好奇,我就粗率说几条国外实质关联的节选一下,你们一看就会认可我的不雅点。

问:公司在国内和国外的市占率情况?

答:从销售额的角度看,由于现时公司高端阛阓范畴的占比还很低,好多关联范畴照旧以入口居品为主,国外合座市占率仍很低,极个别区域稍高。近几年的情况来看,公司在国内的高附加值范畴和国外阛阓份额齐有终点小比例的造就,然则着实要看到质变仍然会是一个漫长的进程。

问:国外市占率到哪个时辰点会加快?

答:这个问题很难复兴,公司自身发展是渐渐量变积贮到质变的进程,国外阛阓尤其,很难判断量变到质变的时辰点,也会受到各式客不雅成分的影响。往时几年公司国外增速更多受到基数的影响,国外阛阓份额并莫得较着造就。

问:国外现时处于进取的需求周期,怎么看待周期握续性?

答:公司仅仅产业链中一个终点小的供应商,从咱们的角度很丢脸清行业的全貌甚而背后的宏不雅成分。

问:国外业务改日增长的握续性怎么样?

答:公司这两年国外增速相对较高,主要由于前期基数较低,行业边幅并莫得根人道变化,跟着基数的变化,这样的增速水平不成能永恒握续,竞争敌手可能增速低然则收入增量总共值反而高于公司。

你看这些问题的复兴,是不是很坦爽直接,其实公司现阶段终点嗜好国外阛阓,前段时辰冲击港股上市,亦然想更好的融入国际化。

然则公司并莫得因为这个原因就祛除或者夸大某些东西,而是径直讲解问题和近况,齐莫得委婉的成份,这很贫困。

还关联于数据中心对变压器需求的影响,前段时辰因为AI的火爆,好多海涵电力行业的一又友齐在商讨这个事情,给你们望望华明是怎么说的,原话是:

“当作电力变压器给通盘数据中心供电的话,可能也就一两台的量。诚然数据中心成范畴以后,会波折拉动新增电源和电网开发的需求,有可能会带来一些新的增量,就像前几年光伏电站开发对变压器的径直拉动有限,但高下流产业链投资拉动作用会更大,这更多也仅仅适用于好意思国的逻辑,活着界其他地方包括中国可能并不适用。”

数据中心对变压器的需求原来就很小,对分接开关的需求就愈加忽略不计了,是以公司说从台数角度莫得值得张开甚而统计的必要。

这样可人的公司,很难让东说念主不可爱啊。

既然数据中心这个香饽饽对公司功绩没什么影响,那十五五时间电网投资增大,是不是对公司有拉动作用?

不好好奇,也莫得,公司的原话是:“不至于对公司国内业务有质的影响。”

华明装备其实是一家不相宜炒作的公司,他太稳了,当作范畴冠军,阛阓范畴泄漏,公司地位泄漏,盈利智力泄漏,似乎没什么东西能影响他。

公司改日不错发展的所在,第一个确定是出海,第二个是时期恣虐。

出海的问题刚才说过了,在时期上华明国内非常,但照旧比不外国际上那位,当今华明主要作念220kV以下的居品,220kV以上的照旧依赖入口。

旧年公司也曾停掉了工程业务,只留住数控机床和分接开关这两个业务,数控机床也不是他的长项,对功绩的孝敬也唯有10%。

{jz:field.toptypename/}是以往时30年华明专注于分接开关,作念到国内非常,改日30年赓续专注于分接开关,作念到寰球非常,我合计亦然势必的。

是以华明装备大致率一直齐会是一家小而好意思的公司,成为百大哥店,问题不大,这亦然公司的永恒筹算。

我对优秀公司的概念和平时的交往操作筹算,放在专栏内部,公司的估值请参考底下这个《A+H股中枢财富筹备汇总》表。

扫数分析过的公司齐会在上头这个内外更新数据。

备案号:

备案号: