亚搏体育官方网站 - YABO

影石翻新友出了一份看上去相配亮眼的得益单:2025年总营收97.41亿元,同比增长74.76%。

淌若只看增长率,这是一家仍处在高速膨胀期的硬件科技公司;行动一家主商业务是全景相机的公司,重复上“众人全景相机销量位居前方”的标签,它似乎也足以撑抓成本市集对其成长性的思象。

但问题恰巧在于,影石翻新的故事不成只看公司自身的增长弧线,还必须放回它依赖的赛谈里再行凝视。字据久谦探讨最新汇报清爽,影石所处的中枢市集并不是一个千亿级、万亿级的奢侈电子主赛谈,而是一个范围约60亿元(注:该数据字据久谦汇报数据推算)的小赛谈。

也就是说,97亿营收背后,不是一个渊博宽广的新大陆,而是一个天花板还是相配明晰、竞争者不停增加、利润压力正在显性化的细分市集。

60亿赛谈:久谦数据揭示的天花板有多低?

影石翻新濒临的第一个中枢问题,是赛谈自己的容量。

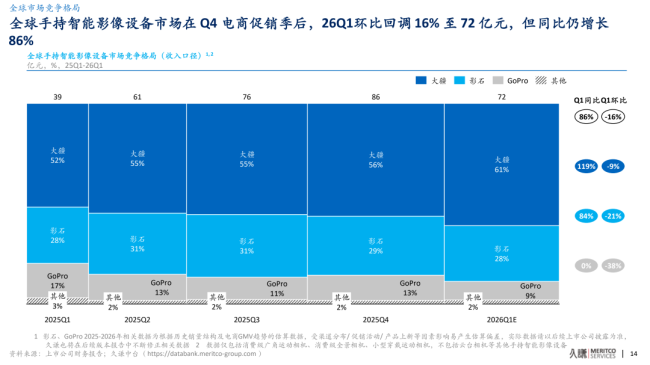

据久谦探讨2026年5月发布的手抓智能影像行业有计划,手抓智能影像设备中枢品类,即全景相机,2026年Q1众人市集范围约72亿元。这个数字放在奢侈电子行业中并不大。

就拿中国智高手机市集来对比,范围跨越8000亿元,表露相机众人市集约200亿元,即等于苹果AirPods地方的耳机赛谈,也还是是千亿量级。比较之下,60亿元不是“隐形冠军”的大市集,而是一个终点典型的小众硬件赛谈。

更进犯的是,这个小赛谈里并不单要影石。

赛谈里的玩家包括大疆、GoPro、萤石等多个品牌;久谦汇报的竞争样式也清爽,在众人手抓智能影像设备市集收入中,2026年一季度市集范围在资格四季度电商促销季后环比回调16%至72亿元,但同比仍增长86%;与此同期,大疆份额进一步援助至61%,抓续扩大发轫上风,影石份额为28%,GoPro为9%,其他品牌为2%。

这意味着,哪怕行业仍有同比增长,增长效果也并非均匀流向影石,大疆正在成为更强势的份额接管者。

从这一层看,影石翻新的97亿营收并不成自动等同于一个浩大赛谈中的恒久高成长。

相悖,它更像是在一个小赛谈中,通过全景相机、表露相机、微型穿着设备和配件等多条家具线共同撑起来的收入驱散。问题是,小赛谈的高增万古时有阶段性:早期靠新品类西宾市集,中期靠爆品膨胀,后期则不可幸免参加份额竞争、价钱竞争和生态竞争。一朝市集范围接近上限,企业思不时防守夙昔的高增速,就必须从敌手那儿抢份额,或者参加更大但也更拥堵的新赛谈。

60亿赛谈里的“销量第一”含金量有几许?

影石最有辨识度的标签,是全景相机。这个标签虽然有价值,它诠释影石在全景相机这一细分品类里完成了用户心智和家具能力的积贮。但问题在于,“第一”的含金量必须和赛谈容量、竞争变化一齐看。

影石在全景相机市集份额约55%—60%,况且濒临大疆Osmo 360系列的抓续挤压,其份额已从早期约92%的实足统帅地位,跌至如今不及六成。

久谦汇报的分品类数据进一步印证了这种变化。众人全景相机市集在2026年一季度小幅回落至15亿元,各家份额基本保抓稳定;在收进口径下,影石份额为57%,大疆为33%,GoPro为4%,其他为6%。

而在2025年一季度,影石在全景相机市集曾达到90%的份额,2025年二季度更达到92%。这意味着,在大疆参加后,全景相机不再是影石一家独大的安全区,而是变成了一个大疆不错快速切入、快速放量、快速转变样式的战场。

这里的枢纽不是影石是否仍然第一,而是“第一”还能否撑抓高估值。一个公司在千亿赛谈中拿到50%份额,和在几十亿赛谈中拿到50%份额,成本含义完全不同。前者意味着浩大的利润池和延展空间,后者则更接近细分品类冠军。

乐鱼体育中国2026世界杯官网影石在全景相机中的上风仍然存在,但这个上风还是不再是不可撼动的把持上风。更何况,撑抓其97亿营收的并不仅仅全景相机。影石相配部分收入来自表露相机、拇指相机和配件,而这几个品类的竞争样式远比全景相机更横暴,每个赛谈齐有更强健的玩家把抓。

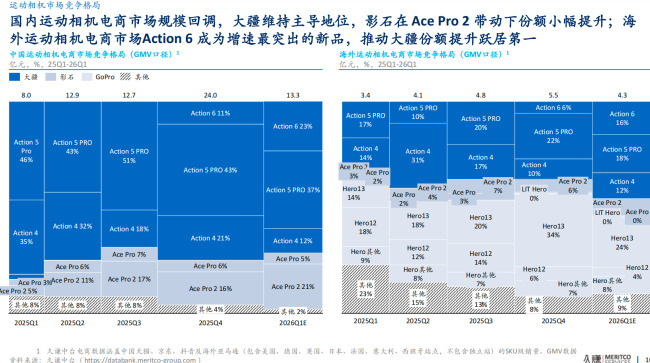

以表露相机为例,久谦汇报清爽,2026年一季度众人表露相机市集范围为47亿元,环比下跌17%,大疆凭借Action 6份额进一步升至70%;影石份额为16%,GoPro为13%,其他为1%。

这组数据诠释,在更大的表露相机品类里,影石不是主导者,而是挑战者。它不仅要面对GoPro这个老牌表露相机玩家,还要面对大疆这个在家具、渠谈、供应链和生态上更强的概括玩家。

微型穿着表露相机相似如斯。久谦汇报清爽,该市集2026年一季度环比下跌26%,但受大疆入局扩容影响同比增长333%;在收进口径下,2026年一季度大疆份额为59%,影石为40%。而在2025年一季度,影石曾占据93%的份额。也就是说,影石原来在Go系列代表的微型穿着相机上具有彰着先发上风,但大疆Osmo Nano入场后,市集样式马上被改写。

因此,影石的“第一”必须被再行订价。它不是莫得上风,亚搏体育官方网站 - YABO而是上风正在从“实足发轫”变成“局部发轫”;不是莫得品牌心智,而是品牌心智正在被更强竞争者侵蚀;不是莫得增长,而是增长越来越依赖多品类膨胀,而多品类膨胀又意味着参加更横暴的竞争区。

赛闲扯花板之下:多玩家样式中的生计空间

比市集范围更值得警惕的,是品类天花板与用户需求之间的相关。影像设备行业存在彰着的“品类天花板”征象:每个细分品类的范围齐有明确上限,用户不太可能同期购买全景相机、表露相机和拇指相机,而是字据中枢需求聘任其一。

这个判断终点枢纽,因为它意味着影石不成肤浅通过“多作念几个相机品类”来无尽扩大用户钱包份额。

久谦汇报抵奢侈东谈主群的样貌也支抓这少许:表露相机主要用于骑行、滑雪、潜水、登山等极限表露和户外探险;全景相机主要面向表露旅游群体,提供千里浸式视觉体验;微型穿着表露相机面向表露东谈主群与Vlog东谈主群,强调第一视角、轻巧便携和快速驱动。这些需求之间有错乱,但并无须然重复。

关于普遍用户来说,一台设备常常还是骄矜中枢拍摄需求,除非酿成高频创作民风,不然同期购买多种样式相机的能源有限。

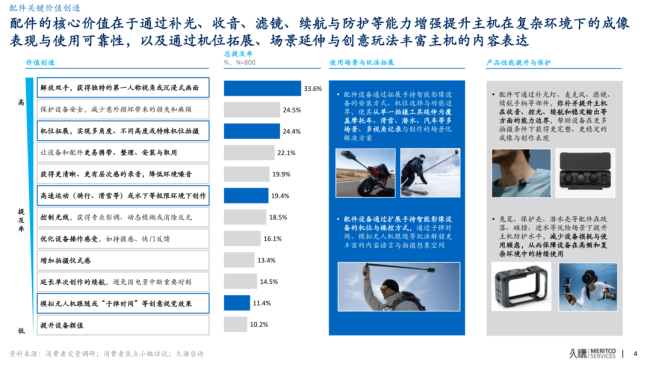

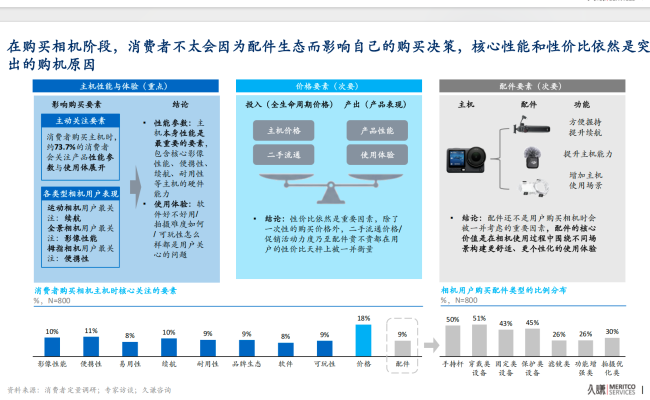

奢侈者调研也清爽,购买主机时,用户最关注的仍然是主机性能与体验以及价钱要素,而配件并不是紧要决定要素。

久谦汇报清爽,奢侈者购买相机主机时约73.7%的奢侈者会关注家具质能参数与使用体验;表露相机用户最关注续航,全景相机用户最关注影像性能,拇指相机用户最关注便携性。换言之,奢侈者的第一判断仍然是“这台相机能不成科罚我的中枢拍摄问题”,而不是“这个品牌改日还能卖给我几出嫁件”。

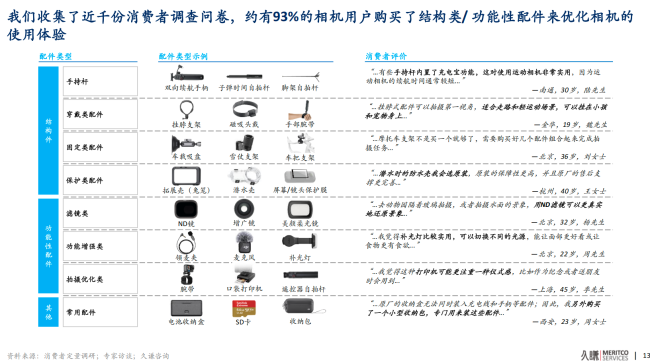

配件生态虽然有价值。汇报清爽,约93%的相机用户购买了结构类或功能性配件来优化相机使用体验;但汇报同期指出,配件不是主机购买或复购的紧要决定要素。

大疆、影石、GoPro用户状态复购本品牌主机的比例辩别为94%、87%、90%,其中因配件原因聘任复购本品牌主机的比例辩别为18%、17%、20%。这诠释配件能增强粘性,却不及以单独决定主机竞争。

更实验的问题是,在配件生态上,影石也并非遥遥发轫。

久谦汇报清爽,大疆官网展示配件共313件,遮蔽12类场景;影石配件共290件,遮蔽8类场景;GoPro配件共115件,但遮蔽13类场景,且更聚焦滑雪、平地车、冲浪、摩托、能源表露、垂纶、皮划艇等细分体育场景。

这意味着,影石的配件数目并不弱,但大疆在体系齐备性和跨代兼容上更有上风,GoPro则在硬核体育场景中仍有我方的专科心智。

大疆的挟制尤其值得有趣。汇报指出,大疆配件把稳镌汰用户在不同创作场景下的设备切换成本与技艺损耗,磁吸快拆、遥控/充电触点、多代跨系列兼容性是其显然性情。

以Osmo Action 1.5米延迟杆套件为例,其可适配Osmo Action 6、5 Pro、4、3、2及初代Osmo Action等多代家具。这么的生态设想会镌汰用户换机记挂,提高复购详情味。

影石并非莫得我方的移交。久谦汇报指出,影石通过“硬件配件+软件算法/滤镜”的转圜,将潜水壳、街鼓掌柄等配件从单一功能件升级为场景化有缱绻。

举例通过潜水壳硬件、潜水壳模式算法和AquaVision水下色调归附,弥补全景相机水下拍摄中的折射、拼接和偏色问题。这诠释影石实在的上风不在单纯硬件堆料,而在软硬转圜和玩法翻新。

但软硬转圜并不成排斥赛闲扯花板。在多玩家共存样式中,影石实在的逆境是,无论在哪个赛谈,齐面对比我方体量更大的竞争势力。

跳出全景相机的“小而好意思”并拦截易,因为其他赛谈早已有霸主盘踞;也巧合经济,因为竞争成本正在压垮利润表。这个判断比单纯筹商市集份额更横暴:影石的问题不是不成增长,而是增长质料和增长成本正在发生变化。

天花板之下:估值逻辑需要再行凝视

最终,通盘行业筹商齐要回到估值。脚下,科创板赐与影石约770亿元市值,对应约80倍PE。这个估值隐含的假定是:影石大致抓续高增长。但当赛闲扯花板明晰可见、竞争样式抓续恶化、利润率承压时,撑抓高估值的成长性就必须被再行凝视。

高估值并不是不成缔造,但它需要三个条目:充足大的市集空间、充足褂讪的竞争壁垒、充足强的利润达成能力。影石现时的问题是,这三个条目齐出现了疑问。

第一,中枢赛谈约60亿元,不是大体量市集;第二,全景相机份额从90%以上降至不及六成,表露相机和微型穿着相机又被大疆抓续挤压;第三,现时净利率已跌至3.41%,而竞争加重趋势未见拐点。

淌若一家公司的估值开导在“抓续高速增长”之上,那么市集实在关注的不是夙昔一年增长了几许,而是改日几年还能不成不时增长、以什么成本增长、增长能不成鼎新为利润。

影石2025年营收97.41亿元、同比增长74.76%,诠释其夙昔的增长强劲;但淌若这个增长来悔改品周期、渠谈膨胀和多品类冲刺,那么当大疆、GoPro等玩家加快竞争后,影石就必须用更高的研发、营销、渠谈和价钱让利来守住份额。

久谦汇报中众人电商GMV数据也提供了一个不雅察窗口:2026年一季度众人手抓智能影像设备电商市集下滑至28亿元,环比下跌35%,汇报称本轮“新玩家+家具上新”驱动的市集增长已纪念悠闲阶段。也就是说,行业在促销季和新品刺激之后出现回调,这并不支抓“需求无尽膨胀”的叙事。

因此,影石的估值逻辑可能只剩下两条路。

第一条,是通过利润增长消化估值,即在有限赛谈内防守较高市集份额,同期援助净利率。但在净利率已降至3.41%、竞争者抓续加码的配景下,这条路难度很高。第二条,是通过股价回落使估值纪念合理区间。对投资者来说,这并不是心思判断,而是赛谈容量、竞争样式和盈利能力共同作用下的估值再订价。

影石翻新仍然是一家有家具能力、有品牌辨识度、有翻新基因的公司。它在全景相机上始创了互异化心智,也通过软硬转圜抓续拓展拍摄玩法。但成本市集订价的不仅仅“好公司”,而是“好公司还能以多快速率、在多大空间里、以多高利润率不时增长”。

当谜底从“高速膨胀”变成“有限赛谈内的份额争夺”,估值逻辑就必须从成长股思象回到硬件公司实验。

影石实在的困局,不是97亿营收不够亮眼,而是97亿营收背后的赛谈太小;不是全景相机第一莫得价值,而是这个第一地方的市集容量有限且份额正在被挤压;不是家具翻新罢手了,而是翻新正在面对大疆、GoPro等强玩家的体系化竞争。

70亿天花板、小赛谈里的多玩家竞争、3.41%的净利率压力亚搏·体育app(官方)下载最新IOS/安卓版/手机版APP下载,才是影石翻新必须面对的实验处境。